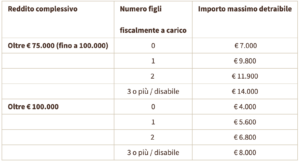

Con la legge di bilancio 2025, le detrazioni fiscali per soggetti con reddito complessivo superiore a 75.000 € sono ammesse fino all’ammontare calcolato in questo modo:

- moltiplicando l’importo base determinato (vedi sotto) in corrispondenza del reddito complessivo del contribuente

- per il coefficiente indicato nel comma 3 in corrispondenza del numero di figli convivente, (naturali, adottivi, affiliati o affidati, presenti nel nucleo familiare del contribuente) unico.

L’importo base massimo è pari a:

- a) 14.000 euro, se il reddito complessivo del contribuente è superiore a 75.000 euro e non superiore a 100.000 euro;

- b) 8.000 euro, se il reddito complessivo del contribuente è superiore a 100.000 euro;

Il coefficiente da utilizzare per calcolare il limite massimo della detrazione:

- a) 0,50, se nel nucleo familiare non sono presenti figli

- b) 0,70, se nel nucleo familiare è presente un figlio

- c) 0,85, se nel nucleo familiare sono presenti due figli

- d) 1, se nel nucleo familiare sono presenti più di due figli , o almeno un figlio con disabilità accertata

Ricordiamo che la detrazione per figli a carico è riconosciuta per i figli “di età pari o superiore a 21 anni ma inferiore a 30 anni convivcnte con alcuni limiti di reddito nonché per ciascun figlio di età pari o superiore a 30 anni con disabilità accertata”.

Il taglio non toccherà le spese sanitarie effettuate nel 2024 e non avrà effetti sugli oneri relativi prestiti o mutui contratti fino al 31 dicembre 2024 e neanche sulle rate delle detrazioni calcolate sulle spese sostenute fino a fine anno, come nel caso dei bonus edilizi.