LEGGE DI BILANCIO 2022

Il 1° gennaio 2022 è entrata in vigore la legge di stabilità 2022, che ha apportato numerose modifiche, tra l’altro, alla normativa in materia previdenziale e di rapporti di lavoro, delle quali evidenziamo di seguito una prima sintesi:

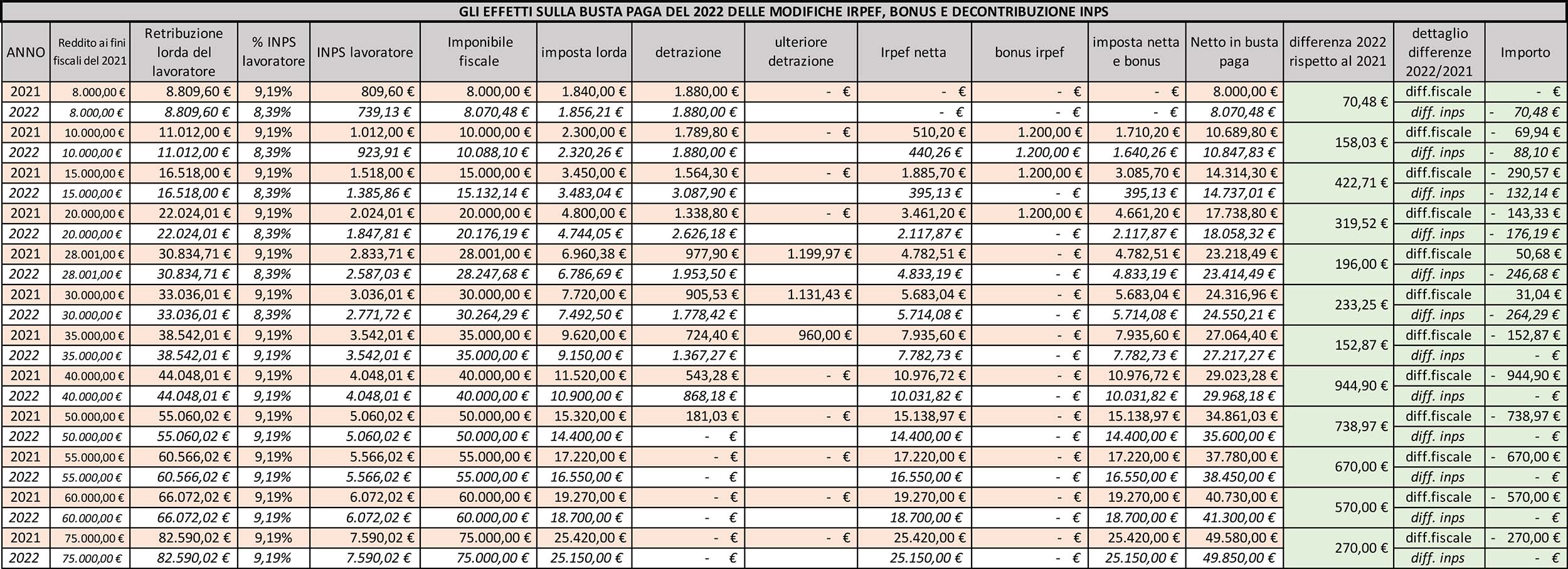

Riduzione aliquota contributiva a carico del lavoratore

Per il solo anno 2022 (riferimento ai periodi di paga dal 1° gennaio 2022 al 31 dicembre 2022), per tutti i rapporti di lavoro dipendente – ad esclusione del lavoro domestico (colf / badanti) – è stato introdotto l’esonero dello 0,80% dell’aliquota contributiva IVS, a carico del lavoratore ai fini pensionistici, a condizione che l’imponibile medio mensile (comprensivo dell’incidenza delle mensilità aggiuntive) non sia superiore a 2.692,00 euro.

Al superamento di detta soglia lorda media mensile, a carico del lavoratore si conferma la precedente aliquota contributiva IVS nella misura del 9,19%.

Rimodulazione aliquote e scaglioni IRPEF

sono stati ridotti da 5 a 4 gli scaglioni di reddito imponibile IRPEF, modificando anche le aliquote percentuali, secondo la tabella che segue:

| Fasce di reddito | Percentuale IRPEF |

| Fino a 15.000,00 euro | 23% |

| Oltre 15.000,00 euro e fino a 28.000,00 euro | 25% |

| Oltre 28.000,00 euro e fino a 50.000,00 euro | 35% |

| Oltre 50.000,00 euro | 43% |

Quanto sopra si traduce in una generalizzata riduzione delle ritenute IRPEF sui redditi da lavoro dipendente ed assimilati.

Sono state contemporaneamente apportate modifiche anche alle detrazioni fiscali (trattamento integrativo ex “Bonus Renzi”) riconosciute per i redditi da lavoro dipendente e assimilati, che, abbassandosi le soglie / scaglioni, sono oggi così determinate su base annuale:

| Fasce di reddito | Trattamento integrativo ex “Bonus Renzi” |

| Fino a 15.000,00 euro | 1.200 Euro |

| Oltre 15.000,00 euro e fino a 28.000,00 euro | Inversamente proporzionale al reddito |

| Oltre 28.000,00 euro | Non spetta nulla |

La combinazione diversi meccanismi previdenziali e fiscali, introdotti dalla legge di stabilità 2022 (riduzione INPS 0,80 % e scaglioni / aliquote IRPEF inferiori) dovrebbe determinare un lieve aumento del netto in busta paga per il lavoratore, secondo quanto stimato nella tabella qui sotto (Fonte “Corriere della Sera”).

Introduzione “A.U.U. / Assegno unico e universale”

Dal mese di marzo 2022 non verranno più erogati dall’INPS, in cedolino paga, gli assegni per il nucleo familiare e gli assegni familiari.

Inoltre non saranno più riconosciute le detrazioni per i figli a carico sotto i 21 anni.

Entrambe le misure – che continueranno a valere solo fino al mese di febbraio 2022 – saranno sostituite dall’A.U.U. / Assegno Unico e Universale, per il quale sarà necessario presentare apposita domanda all’INPS, anche attraverso i patronati.

In mancanza di tale domanda ed autorizzazione da parte dell’istituto, i due trattamenti non saranno riconosciuti ai lavoratori, ancorché aventi diritto.

Resta fermo, anche per i periodi da marzo 2022 in avanti, il riconoscimento in busta paga delle eventuali detrazioni per carichi familiari in presenza di figli con età uguale o superiore a 21 anni, che continuano quindi ad essere riconosciute con le precedenti modalità.

Posticipo pagamento cartelle esattoriali

Per le cartelle di pagamento notificate nel primo trimestre 2022 (nel periodo dal 1° gennaio 2022 al 31 marzo 2022) il termine di pagamento è aumentato a 180 giorni in luogo dei 60 normalmente previsti. Anche sotto il profilo cautelativo, non riteniamo invece sussistenti proroghe dei termini – indicati nelle cartelle stesse – per procedere all’eventuale opposizione / impugnazione di tali atti, nel rispetto delle competenze e modalità ivi indicate.

Riforma degli ammortizzatori sociali (cassa integrazione)

Si premette che, allo stato, tutti i trattamenti di cassa integrazione introdotti con riferimento alla pandemia generata dal coronavirus hanno cessato di esistere con il 31 dicembre 2021 e che, salvo eventuali nuovi provvedimenti emanati dal governo, non esiste più cassa integrazione COVID-19 a partire dal 1° gennaio 2022.

In presenza quindi di una difficoltà o contrazione produttiva, rimane pertanto percorribile solamente l’intervento di cassa integrazione guadagni “ordinario”, secondo le disposizioni dettate dagli Istituti o dai Fondi di riferimento, in base all’inquadramento camerale e previdenziale della singola impresa (in questo, le realtà artigiane possono fare riferimento all’INPS, se edili, ovvero al fondo FSBA, per tutti i restanti settori non edili).

In questo ambito, è stato riformulato l’intero sistema degli ammortizzatori sociali “a regime”, in ottica di allargamento della platea dei destinatari e di uniformità di trattamento, nel senso che, a decorrere dal 1° gennaio 2022:

- È esteso il diritto alle prestazioni di cassa integrazione guadagni anche ai lavoratori a domicilio;

- Anche per le imprese commerciali e del terziario da 1 a 5 dipendenti è stato esteso l’obbligo di contribuzione al FIS / Fondo Integrazione Salariale presso l’INPS che pertanto, all’occorrenza, erogherà a tali lavoratori le relative prestazioni di CIG;

- Sono inclusi nei destinatari della CIG anche i rapporti di apprendistato, in tutte le diverse tipologie (incluse quindi le assunzioni in alternanza scuola lavoro / cosiddetto “apprendistato duale” o di prima tipologia, finalizzate al conseguimento di un titolo di studio o di una qualifica professionale, sino ad oggi escluse dall’ammortizzatore). Di conseguenza, ai fini della determinazione dei diversi limiti numerici aziendali per l’applicazione dell’ammortizzatore sociale, saranno computate anche di tali figure a domicilio ovvero delle in apprendistato, a prescindere dalla relativa tipologia;

- È stato modificato il requisito soggettivo dell’anzianità aziendale minima di servizio, che pertanto si riduce a 30 giorni (in luogo dei precedenti 90 giorni) di effettiva attività aziendale;

- È stato introdotto un unico massimale di trattamento di cassa integrazione guadagni, fissato per legge a 1.199,72 euro lordi;

- Sempre dal 1° gennaio 2022, ai fini del rilascio del DURC (documento unico di regolarità contributiva), viene considerata anche la regolarità dei versamenti dovuti ai Fondi di Solidarietà Bilaterali (tra questi, ricordiamo, l’FSBA per le imprese artigiane non edili), il cui eventuale mancato pagamento determinerà pertanto irregolarità anche ai fini del DURC;

Incentivo apprendistato duale / di prima tipologia

Anche per i contratti di apprendistato di prima tipologia (detti anche di “sistema duale”, finalizzati all’acquisizione di un diploma o qualifica) stipulati nell’anno 2022 è stato confermato l’esonero totale della contribuzione dovuta dal datore di lavoro, per i primi 3 anni di contratto. Resta ferma l’aliquota del 10% a carico azienda per i periodi successivi al primo triennio.

Altre agevolazioni in caso di assunzione di lavoratori svantaggiati

È stato introdotto un esonero di contributi a carico del datore di lavoro nell’ipotesi di imprese:

- che procedono all’assunzione di lavoratori provenienti da imprese in crisi, per le quali sia aperto il tavolo di confronto presso il ministero dello sviluppo economico per la gestione della crisi, ovvero

- che assumono lavoratori posti in CIG/S (cassa integrazione guadagni straordinaria), se inseriti all’interno di un accordo di transazione occupazionale, entrambe costituenti specifiche ipotesi che, al loro verificarsi, potranno essere valutate negli effetti con il nostro Ufficio Sindacale.

L’Ufficio Paghe / Sindacale rimane a disposizione delle imprese per ogni ulteriore approfondimento.

ufficio.sindacale@unioneservizi.it

02/8375941