La legge, a partire dal DPR 642/72, dispone l’obbligo di applicare l’imposta di bollo, oggi fissata in 2,00 €, su ogni esemplare di fattura.

L’imposta non è dovuta quando la somma non supera 77,47 €.

Se la fattura evidenzia contemporaneamente importi soggetti ad IVA e importi non soggetti, qualora questi ultimi siano di importo superiore a 77,47 € è dovuta l’imposta di bollo.

Periodicamente, l’importo complessivo dell’imposta di bollo relativa alle fatture elettroniche deve essere versato dal contribuente mediante presentazione di modello F24.

I termini per il pagamento dell’imposta di bollo sulle fatture elettroniche sono fissati, con le dovute eccezioni, al 31 maggio, 30 settembre, 30 novembre e 28 febbraio dell’anno successivo.

Se l’ammontare dell’imposta di bollo dovuta sulle fatture del 1° trimestre non supera in totale 5.000 €, la stessa potrà essere versata insieme all’imposta dovuta per il 2° trimestre, entro il 30 settembre, se l’ammontare dell’imposta complessivamente dovuta sulle fatture emesse nei primi due trimestri non supera l’importo di 5.000 €, il pagamento potrà avvenire insieme con l’imposta dovuta per il terzo trimestre, entro il 30 novembre.

L’imposta di bollo da apporre sulle fatture è a carico del soggetto che emette la fattura, il soggetto che la riceve è solo un obbligato in solido all’imposta. Da ciò deriva che:

- la marca da bollo riaddebitata al cliente non può essere indicata come “spesa anticipata in nome e per conto del cliente” ai sensi dell’art. 15 DPR 633/72;

- il suo riaddebito va a far parte dei compensi e deve essere assoggetta al medesimo trattamento IVA degli stessi.

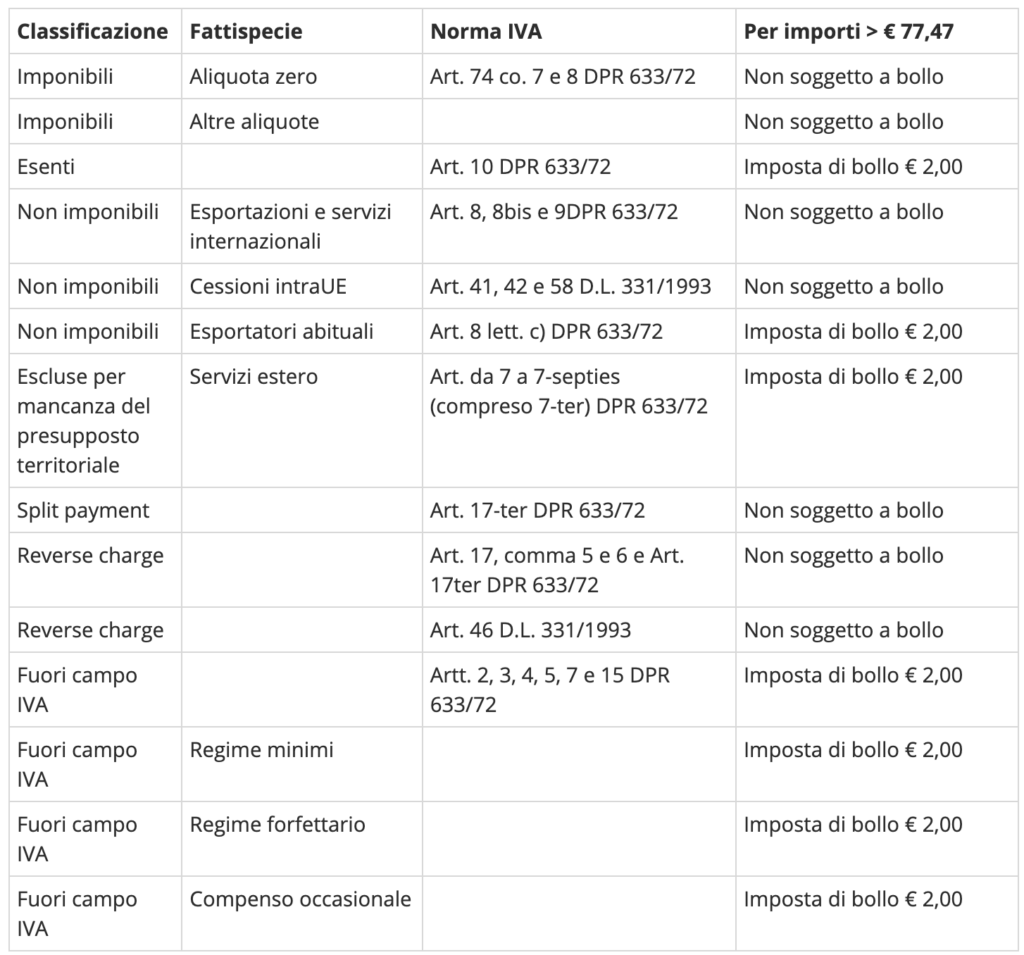

Nella fattura elettronica, a seconda del caso specifico, l’imposta di bollo dovrà quindi essere indicata valorizzando il campo “Natura” con lo specifico codice:

- N1 (operazioni escluse da Iva)

- N2.1 e N2.2 (operazioni non soggette a Iva)

- N3.5 e N3.6 (operazioni non imponibili Iva)

- N4 (operazioni esenti Iva)

Per ulteriori informazioni contattare il contabile di riferimento.