FORFETTARI E OBBLIGO DI FATTURAZIONE ELETTRONICA. A CHI E QUANDO SPETTA SECONDO L’INTERPRETAZIONE DELL’AGENZIA DELLE ENTRATE

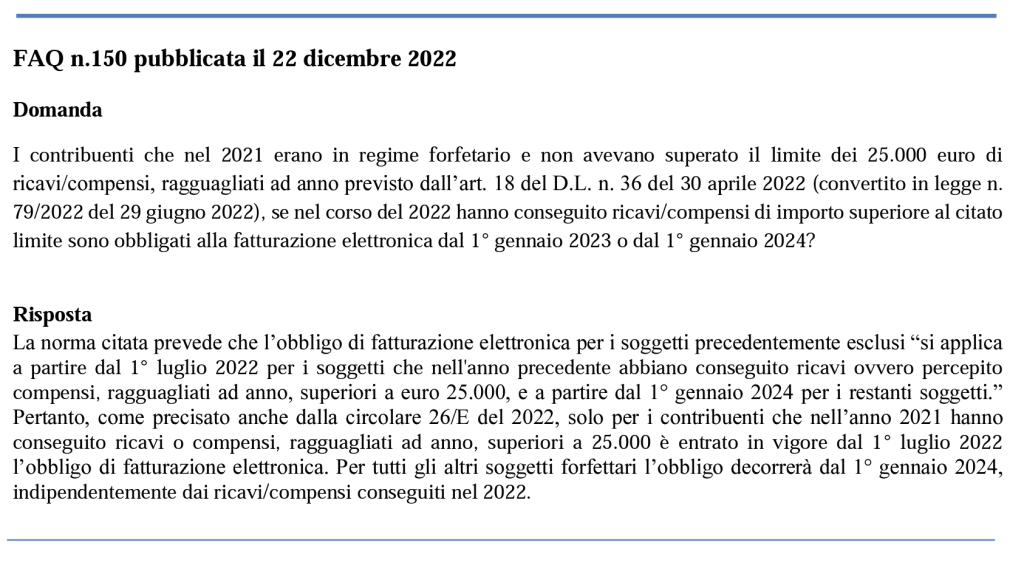

L’Agenzia delle Entrate ha pubblicato la seguente FAQ (N. 150) in materia di fatturazione elettronica per i forfettari.

Secondo l’interpretazione, che ricalca anche quanto previsto dalla Circolare 26/E del 2022, solo per i contribuenti che nell’anno 2021 hanno conseguito ricavi o compensi superiori a 25.000 € è scattato l’obbligo di fatturazione elettronica dal 1° luglio 2022.

Per tutti gli altri soggetti forfettari l’obbligo decorrerà dal 1° gennaio 2024, indipendentemente dai ricavi conseguiti nel 2022 che pertanto possono essere superiori ai 25.000 €.

Riassumendo, con alcuni esempi:

I soggetti già obbligati alla fatturazione elettronica dal 1 Luglio 2022 sono:

- i contribuenti che hanno incassato nel 2021 oltre 25.000 €, indipendentemente dal reddito conseguito nel 2022.

I soggetti che possono emettere fattura cartacea fino al 31 dicembre 2023 sono:

- i contribuenti che nel 2021 NON hanno incassato oltre i 25.000 €, anche se lo hanno superato nel 2022

- i contribuenti che hanno iniziato l’attività nel 2022, indipendentemente dal reddito conseguito, anche superiore ai 25.000 €

- i contribuenti che hanno avviato o avvieranno l’attività nel 2023, indipendentemente dal reddito che conseguiranno, anche superiore ai 25.000 €.

A PARTIRE DAL 1° GENNAIO 2024 TUTTI I CONTRIBUENTI FORFETTARI AVRANNO L’OBBLIGO DI FATTURAZIONE ELETTRONICA, INDIPENDENTEMENTE DAL REDDITO INCASSATO NEL 2022 O NEL 2023.

L’OFFERTA DI UNIONE ARTIGIANI

Unione Artigiani mette a disposizione dei forfettari un doppio servizio di assistenza per l’elaborazione della fatture elettroniche e di archiviazione digitale a soli 20 € + IVA all’anno.

Per ulteriori informazioni contattate il contabile di riferimento.